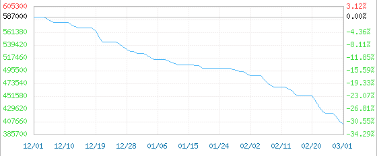

Hoe gek wie it, hoe ellindich is it no. Nei't it ûnder de 400.000 yuan/ton fallen wie, foel de priis fan lithiumkarbonaat op batterijnivo ûnder de 390.000 yuan/ton nei 387.500 yuan/ton, in nij leechtepunt fan 1 jier, en sakke 23 dagen lang. Mear as 100.000 yuan/ton. Yn mar trije moannen is de priis fan lithiumkarbonaat mei mear as 30% sakke yn ferliking mei it heechste nivo fan 600.000 yuan/ton, dat is mear as 20% fan 'e 500.000 yuan/ton oan it begjin fan it jier.

Batterijkwaliteit karbonaasje binnenlânske mingde priis 2022-12-01-2023-03-01

99,5% min

In fabrikant fan litiumkarbonaat sei dat salang't de klant ree is om in foldwaande hoemannichte litiumkarbonaat te keapjen, de priis sa leech kin wêze as 345.000 yuan/ton, en jo kinne de guod ek fergees leverje. Guon minsken yn 'e sektor hawwe oanjûn dat de werklike transaksjepriis sakke is nei 330.000 yuan/ton.

Swakke fraach, in ferskaat oan gemikaliën

Fan 'e hege snelheid nei ûnderen!

Neffens yndustryanalyse is de ynfloed fan 'e hjoeddeistige kosten fan litiumsâltpriis ferswakke, en is de fraach de dominante faktor. Yn 'e earste twa moannen fan dit jier is de ferkeap fan nije enerzjyauto's leech, is de foarried fan ôfmakke batterijprodukten heech, en is de fraach op 'e merk swak. Ek leden fan 'e litiumfamylje en in ferskaat oan gemikaliën yn 'e gemyske yndustryketen hawwe lêst fan 'e prizen.

Litiumhydrokside: De priis foel 110.000 yuan/ton, in delgong fan 20%

De gemiddelde transaksjepriis fan lithiumhydrokside sakke mei 7.500 yuan/ton deis, op it stuit op 420.000 yuan/ton, in daling fan 110.000 yuan/ton fan begjin febrewaris, in daling fan 20% yn ferliking mei de hege wearde fan ferline jier mei 18%, de priis fan upstream lithiumkarbonaat foar de lithiumhydrokside-merk ferswakke, it foarkarsbelied foar nije enerzjyauto's yn 2023 ferrint, de merk foar nije enerzjyauto's kin soargen meitsje oer hege groei; de bereidwilligens fan downstream-bedriuwen om guod te ûntfangen is net heech, de werklike merktransaksjes binne beheind, meast bestellingen mei lege prizen.

Teory fan soerstofoksidaasje binnenlânske merkpriis 2022-12-02-2023-03-02

Yndustriële kwaliteit

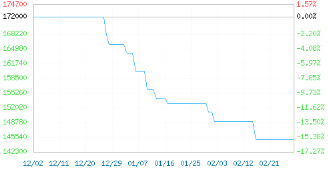

Lithium hexal fluoropensyf: De priis sakket mear as 40.000 yuan / ton, in delgong fan 19%

Lithiumhexafluorofosfaat sakke mei 7.000 yuan/ton deis, en it is sakke nei 17.2500 yuan/ton. Fan minder as 70.000 yuan/ton yn 2020, oant it hichtepunt fan 600.000/ton yn maart 2022, is lithiumhexomatoid lithium mei mear as 700% omheech gien. De hjoeddeiske priis fan lithiumhexovantic lithium is lykwols sakke, in daling fan 71% fan it hichtepunt fan ferline jier.

Litium izerfosfaat: De priis foel 25.000 yuan/ton, in delgong fan 14%

Yn febrewaris sakke de merk foar lithium-izerfosfaat amper, mei 2,97%, en op it stuit is de priis sawat 145.000 yuan/ton. Fan mear as 170.000 yuan/ton in jier lyn is it sakke nei sawat 145.000 yuan/ton. De priis sakke mei 25.000 yuan/ton. In daling fan 14,7%, en de downstream is gewoan nedich. Mei de hjoeddeiske merkfraach en de ferswakking fan grûnstoffen is de delgeande trend fan 'e merk foar lithium-izerfosfaat dúdliker.

lithium izerfosfaat binnenlânske produksjepriis 2022-12-02-2023-03-02

Dynamysk type; Superieur produkt

Fêste epoxyhars: 7% fan 'e priis yn 'e moanne, in delgong fan 61% fan 'e hege wearde fan 'e skiednis

De notaasje fan fêste epoksyhars foel nei it jier mei 1100 yuan/ton, nei 14.400 yuan/ton, in daling fan 7,10% yn febrewaris, in daling fan 43% yn ferliking mei de hege wearde yn 'e ôfrûne jierren, en in daling fan 61% fan 'e histoaryske hege wearde. De merken fan fêste epoksyhars yn East-Sina en Súd-Sina wurde net soepel ferstjoerd, en de nije single-oankeap yn 'e downstream is licht. De priis fan grûnstoffen bisfenol A en epoxyopine ferswakke smel, de stipe foar harskosten is swak, en de merkprizen sakje stadichoan.

Floeibere epoksyhars: prizen foelen yn febrewaris mei 4,38%, in delgong fan 63% fan histoaryske hege wearde

De notaasje fan floeibere epoksyhars sakke nei it jier mei 700 yuan/ton, nei 15.300 yuan/ton, in daling fan 4,38%, in daling fan 47% yn ferliking mei de hege wearde yn 'e ôfrûne jierren, en in daling fan 63% fan 'e histoaryske hege wearde. De Súd-Sineeske merk foar floeibere epoksyhars bliuwt swak, en it entûsjasme foar downstream-oanfolling is net heech, en it oanbod is 15200-15800 yuan/ton. De East-Sineeske merk foar floeibere epoksyhars hat in lichte gasmerk, harsprizen falle nei de kostline, de downstream-fraachprestaasjes binne traach, en harsproduksjebedriuwen wurde notearre op 15.000-15600 yuan/ton.

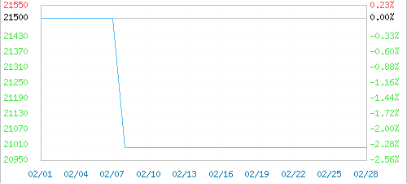

PA6: De priis foel mei 3.500 yuan/ton yn trije moannen

Yn febrewaris sakke de trend fan 'e binnenlânske PA66-merk en gie doe sydlings. De gemiddelde priis fan PA66 ôf-fabryk yn Sina wie 21000 yuan/ton. Yn 'e ôfrûne trije moannen sakke PA66 mei 3500 yuan/ton en yn 'e ôfrûne moanne mei 1500 yuan/ton, wat 2,33% heger of leger wie as it priisnivo oan it begjin fan 'e moanne. De totale lading fan 'e binnenlânske PA66-yndustry is mear as 65%, mei in oerfloedich oanbod fan guod op 'e flier, en de swakke fraach is lestich te feroarjen. Terminalbedriuwen moatte de styfheid fan guod behâlde en sterke wjerstân hawwe tsjin djoere oanfier. De merknammen fan 'e Japanske Asahi Asahi 1300S en DuPont 101L sakje allegear konstant.

PA66 Zhejiang mingde priis 2023-02-01-2023-02-28

Ynjeksjenivo fan 'e middenstok:

Derneist litte guon gegevens sjen dat hoewol tsientallen grûnstoffen rap omheech gien binne ûnder de delgong yn 'e geunstige oanlûkings- en eksploitaasjetaryf fan it belied, d'r ek grûnstoffen binne dy't mei tûzen yuan sakke binne, lykas DMF, broom, isoctylalkohol, sinkbaren en sa fierder. Wierskynlik sil der efter de daling fan produktprizen gjin heul bloeiende en hjitte downstreammerk wêze.

De priis fan broom foel mei 8300 yuan/ton nei 31.700 yuan/ton, in daling fan 20,75%;

De priis fan natriumhydrokside foel mei 900 yuan/ton nei 3833,33 yuan/ton, in delgong fan 19,01%;

De priis fan DMF foel mei 1225 yuan/ton nei 5675 yuan/ton, in daling fan 17,75%;

De priis fan natriumhydrogencarbonaat foel mei 194 yuan/ton nei 904 yuan/ton, in daling fan 17,67%;

De priis fan isobutyral foel mei 1100 yuan/ton nei 7.200 yuan/ton, in daling fan 13,25%;

De priis fan fêste epoksyhars foel mei 1100 yuan/ton nei 14.400 yuan/ton, in delgong fan 7,10%;

De priis fan N-butanol foel mei 495 yuan/ton nei 7505 yuan/ton, in delgong fan 6,19%;

De priis fan Isobutanol foel mei 442 yuan/ton nei 7391 yuan/ton, in delgong fan 5,64%;

De priis fan metylacetaat foel mei 200 yuan/ton nei 4.200 yuan/ton, in daling fan 4,55%;

De priis fan floeibere epoksyhars foel mei 700 yuan/ton nei 15.300 yuan/ton, in delgong fan 4,38%;

De priis fan sinkbaren foel mei 1015 yuan/ton nei 23455 yuan/ton, in delgong fan 4,15%;

De priis fan epichlorohydrine foel mei 358 yuan/ton nei 8550 yuan/ton, in delgong fan 4,02%;

De priis fan aluminiumbaren foel mei 420 yuan/ton nei 18570 yuan/ton, in delgong fan 2,21%;

De priis fan titaniumdiokside (anatase) foel mei 200 yuan/ton nei 14.300 yuan/ton, in daling fan 1,38%;

De priisstiging en -daling fan elk produkt moat de foarm fan 'e merk wêze. Hoe heger de fraach, hoe heger de priis, hoe leger de priis, hoe leger de priis. Fanút it perspektyf fan 'e priisstiging fan 'e binnenlânske gemyske yndustry yn 'e lêste jierren is it lykwols net dreech om de skaaimerken te finen. De produkten dy't de prizen kinne "ferheegje" hawwe de folgjende skaaimerken:

Earst, produkten mei hege technyske barriêres. Bygelyks, spesjale pigmenten en kleurstoffen, heech-effisjinte katalysatoren, avansearre polymearen, ensfh., produkten dy't in soad tiid en jild kostje om op 'e merk te kommen, hawwe faak in hege tafoege wearde, mei unike eigenskippen en foardielen, en hawwe ek strange patintbeskerming. Dêrom binne har technyske barriêres tige heech, en gjin oare bedriuwen yn 'e merk kinne se kopiearje. Basf, DuPont en oare bedriuwen hawwe sokke produkten.

Twadde, gemyske produkten mei sterke ûnferfangberens. Bygelyks, PC, PU, LCP, ensfh., dizze produkten binne faak unyk. Fanwegen har unike prestaasjes, kwaliteit en formule is der gjin alternatyf produkt op 'e merk, sadat de ûndernimming de priis fleksibel oanpasse kin neffens de fraach fan 'e merk. In protte grûnstoffen streamop fan 'e coating-yndustryketen hearre ta dizze kategory, sadat coatingbedriuwen ferienige wurde troch bûtenlânske bedriuwen dy't "jam" (konsintrearje op 'e merk).

Uteinlik hawwe de gemyske produkten fan it oligopolylânskip faak it "privileezje" fan priisstigingen. Bygelyks, MDI, TDI, titaniumroze poeier, PVC, PP, ensfh. wurde faak kontroleare troch in pear bedriuwen. Jo kinne in monopoalje berikke troch de leveringsketen te kontrolearjen, konkurrinten oer te nimmen of te fúzjearjen, en produktprizen fleksibel oan te passen om de maksimale winst te krijen. Bygelyks, Wanhua Chemical, Luxi en oare grutte fabriken hawwe faak in ûnwrikbere posysje.

Dit ûntbleatet ek de kearnkaarten efter de prestaasjes fan Titanium en wyt poeier yn 2023, de trije-game rose fan Wanhua MDI, ensfh., wylst dy bedriuwen dy't net konkurrearjend binne tige lestich binne. It minne konkurrinsjepatroan hat de yndustry en bedriuwen lestich makke om te oerlibjen, en it rjocht om te sprekken is ekstreem leech. Miskien it ritme fan 'e lieder folgje, mar net echt in foet oan 'e grûn krije yn 'e merk.

Pleatsingstiid: 10 maart 2023